NotasNoticiasNoticias Generales

Aumento de 231%: Inversiones en renovables alcanzaron cifra récord de USD 5.695 millones en 2024

- A pesar de estos resultados, la directora ejecutiva, Ana Lía Rojas, dijo que “la incertidumbre regulatoria generada por el Proyecto de Ley que busca ampliar el subsidio eléctrico, con base a ingresos de generadores de todas las escalas, ha comenzado a impactar la confianza de los inversionistas, poniendo en riesgo tanto la materialización como el financiamiento de nuevos proyectos”.

En un hito sin precedentes, 2024 marcó un año clave para las energías renovables en Chile. Con una inversión récord de USD 5.695 millones, que representó un crecimiento del 231% respecto al año anterior. El sector de energías limpias alcanzó una participación del 68% en la generación eléctrica nacional, considerando las fuentes de hidroelectricidad y renovables no convencionales.

Esta cifras las dieron a conocer en la Conferencia Anual de las Energías Renovables y Almacenamiento y bajo el marco de «Panorama Renovable», el presidente de la Asociación Chilena de Energías Renovables y Almacenamiento (ACERA A.G.), Sergio del Campo, junto a la directora ejecutiva, Ana Lía Rojas.

La presentación del balance anual del sector energético de 2024 se realizó en las oficinas de la empresa socia Huawei y ambos representantes de ACERA destacaron los avances históricos en energías renovables y almacenamiento, junto con los retos que aún enfrenta el país para consolidar su transición energética.

DESTACANDO LA INVERSIÓN SECTORIAL

Sergio del Campo calificó el incremento de 231% en las inversiones sectoriales como un reflejo del compromiso del país con la transición energética, pero advirtió que también pone de manifiesto desafíos críticos. “Este avance posiciona a Chile como líder regional, pero nos recuerda que debemos seguir trabajando para superar las barreras estructurales que aún afectan la expansión de las tecnologías renovables”, afirmó.

Entre las cifras más destacadas del año, las energías renovables no convencionales (ERNC) consolidaron su posición como el segmento con mayor capacidad instalada en el sistema eléctrico, representando el 51% del total.

Según Ana Lía Rojas, quien realizó la presentación central de la conferencia, “las centrales solares fotovoltaicas se reafirman como la principal tecnología instalada en el sistema con 11.746 MW, seguida por las tecnologías de eólica y gas natural, con 6.470 MW y 4.862 MW, respectivamente. Así las ERNC se posicionan como el segmento con mayor capacidad instalada del sistema eléctrico (51%), seguido por el segmento térmico (31%) e hidráulica convencional (18%).

Además, los sistemas de almacenamiento tuvieron su gran despegue, con más de 3 GW de proyectos en operación, pruebas y construcción, con una duración promedio de 3,9 horas. Adicionalmente, la cifra más destacada de almacenamiento son los 19 GW que existen actualmente en diferentes etapas de evaluación.

“Chile está liderando a nivel global la entrada del almacenamiento. Recordemos que, a principios del año 2024, se discutía si íbamos a lograr 2 GW de storage hacia 2026. Este avance posiciona al país como el referente más avanzado de la región en tecnologías de flexibilidad eléctrica”, destacó Del Campo.

PÉRDIDAS Y RIESGOS DEL RÉCORD DE VERTIMIENTOS SOLARES Y EÓLICOS

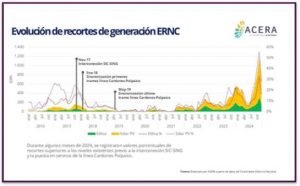

La generación limpia, que incluyó ERNC, hidráulica y sistemas de almacenamiento, representó el 68% del total nacional en 2024. Sin embargo, como explicó Ana Lía Rojas, no todo fueron buenas noticias. “Si bien la generación solar inyectada creció en 2,3 TWh respecto al año anterior, los recortes en generación solar también aumentaron en 2,5 TWh. Esto significa que toda la nueva generación solar fue “canibalizada” por los recortes solares, lo que indica un problema estructural de la integración de más renovables que requiere atención urgente, ya que reduce el impacto positivo de nuestras energías limpias”, señaló.

En esta misma materia, Rojas expresó que a fin de año hubo casos de generadoras solares que superaron el 50% de recortes. En sus palabras, aclaró que “una planta solar que fue construida para operar cuando el recurso solar está presente, está detenida más de la mitad del tiempo de su potencial operación. Esto no solo nos preocupa, sino que también representa una pérdida significativa para el sistema y para los inversionistas”.

En esta misma materia, Rojas expresó que a fin de año hubo casos de generadoras solares que superaron el 50% de recortes. En sus palabras, aclaró que “una planta solar que fue construida para operar cuando el recurso solar está presente, está detenida más de la mitad del tiempo de su potencial operación. Esto no solo nos preocupa, sino que también representa una pérdida significativa para el sistema y para los inversionistas”.

La falta de demanda eléctrica en las zonas con alta generación de energías renovables, sumada a la falta de infraestructura de transmisión, ha sido identificada como una de las principales barreras para la gestión de los vertimientos.

DESAFÍOS FUTUROS EN LA TRANSICIÓN ENERGÉTICA

Respecto de la coyuntura, la vocera de ACERA señaló que “la incertidumbre regulatoria generada por el Proyecto de Ley que busca ampliar el subsidio eléctrico, con base a ingresos de generadores de todas las escalas, ha comenzado a impactar la confianza de los inversionistas, poniendo en riesgo tanto la materialización como el financiamiento de nuevos proyectos”.

Sin embargo, a pesar de esta afectación, las proyecciones para 2025 siguen siendo optimistas, ya que reflejan decisiones de inversión tomadas hace 5 o más años, inercia característica del sector.

Sin embargo, a pesar de esta afectación, las proyecciones para 2025 siguen siendo optimistas, ya que reflejan decisiones de inversión tomadas hace 5 o más años, inercia característica del sector.

Por ello, señaló que “estas decisiones hoy se materializan en importantes cifras. Es importante decir que todo lo que estamos haciendo hoy regulatoriamente tendrá impactos. Aparte de lo que ya entró en 2024, entrarán además 3,9 GW, y eso corresponde a USD 4.358 millones de inversión. Entonces, entre 2024 y 2025 vamos a tener cifras nunca vistas en el sector eléctrico y en el sector de energías renovables, en términos de entrada de proyectos y de inversión”.

PROYECCIONES PARA EL 2025

Un factor sustancial para el 2025, será el retiro de casi 1 GW de generación a carbón, el que marcará un paso decisivo hacia la descarbonización y otros 900 que estarán disponibles para retiro, a partir de 2026, si las condiciones de seguridad del sistema lo admiten. “No hay otro mercado eléctrico en la región, que tenga un anuncio de retiro de esta envergadura en apenas 2 años, y eso nos impone retos y oportunidades nunca antes vistos en la experiencia internacional”, señaló Rojas.

Asimismo, en los próximos tres años, se espera agregar 6,7 GW adicionales de capacidad instalada de proyectos de energías renovables no convencionales y de almacenamiento, que ya cuentan con declaración en construcción o que están comprometidos en el suministro de contratos regulados.

Según Del Campo, esto demuestra la importancia que tuvo una regulación coherente para la inversión en renovables de años pasados, que permitirán materializar dichos proyectos. Sin embargo, como la meta de un país carbono neutral al 2050 requiere de más inversiones y de más proyectos renovables y de almacenamiento, es crucial dar cierre a la incertidumbre financiera que se deriva del Proyecto de Ley de Subsidios Eléctricos, y abordar reformas pendientes relacionadas a la distribución y a la forma de remunerar el mercado mayorista con alta penetración renovable.

En su cierre, Ana Lía Rojas hizo un llamado a la colaboración. “Desde ACERA reafirmamos nuestro compromiso de trabajar por la transformación del sector energético, en conjunto con todos los actores del sector y con el Poder Ejecutivo y Legislativo, para garantizar una transición energética robusta, sostenible y que beneficie a todas las personas. Chile tiene el potencial de ser un ejemplo global en renovables, almacenamiento, transmisión y uso racional del territorio, y no podemos desaprovechar esta oportunidad”.

LOS PRINCIPALES LOGROS DURANTE EL 2024

✅ Las Energías Renovables representaron un 68% de la generación eléctrica nacional, consolidando a Chile como líder regional en transición energética.

✅ Inversión récord: 5.695 millones de dólares, un crecimiento del 231% respecto a 2023.

✅ Avances en almacenamiento: Más de 3 GW instalados y una proyección de 19 GW adicionales en evaluación ambiental.

✅ Normalización de tarifas de generación y avances regulatorios, como el reglamento de potencia de suficiencia.

✅ Anuncio de la línea de transmisión Entre Ríos–Lo Aguirre, clave para reforzar el sistema eléctrico.

LOS DESAFÍOS CLAVE PARA ESTE 2025

📉 Reducir los recortes de generación solar, que crecieron en 2,5 TWh durante 2024.

📡 Acelerar obras críticas de transmisión, como la línea Itahue-Hualqui, y resolver retrasos en proyectos clave.

📑 Fortalecer la regulación, especialmente en permisos sectoriales, para impulsar una transición energética más ágil y efectiva.

El presidente de ACERA mencionó que este 2025 marcará un hito con el retiro programado de casi 1 GW de generación a carbón.

“Este es un paso fundamental hacia la descarbonización, pero también un desafío monumental para mantener la estabilidad del sistema”, afirmó Sergio del Campo. Sin embargo, se señalaron retos importantes:

- Incertidumbre en las inversiones debido a la fórmula de financiamiento de políticas públicas.

- Récord en recortes de generación renovable, lo que evidencia problemas estructurales.

- Retrasos en transmisión y dificultades en procesos de permisología, que limitan el desarrollo del sector.